Voor een goed inzicht in onze financiële positie is het van belang om inzicht te krijgen in de potentiële mee- en tegenvallers (risico’s) en in onze mogelijkheden om deze tegenvallers op te vangen (= de weerstandscapaciteit). Dit inzicht geeft een beeld van de robuustheid van onze financiële situatie. Naast het verkrijgen van inzicht in de financiële weerbaarheid, proberen wij met het uitvoeren van risicomanagement een voortschrijdend en structureel inzicht te krijgen in de risico’s die we lopen bij het behalen van de doelstellingen van de organisatie.

Voor de beoordeling van ons weerstandsvermogen zijn twee elementen van belang:

- De weerstandscapaciteit: de middelen en mogelijkheden waarover wij (kunnen) beschikken om niet-begrote, onvoorziene kosten (risico’s) te dekken.

- De risico’s: risico’s van materiële betekenis waarvoor geen maatregelen, in de vorm van bijvoorbeeld een verzekering of voorziening, zijn getroffen.

Tweemaal per jaar, bij de programmabegroting en bij de jaarstukken, actualiseren we onze risico's en beoordelen we in hoeverre ons weerstandsvermogen toereikend is. Dit doen we aan hand van de gestelde kaders uit de nota risicomanagement en weerstandsvermogen. De beschikbare weerstandscapaciteit zoals deze volgt uit deze begroting zetten we af tegen de geactualiseerde en gekwantificeerde risico-inventarisatie per september 2025.

In vervolg op de jaarrekening 2024 hebben wij de risico’s die verband houden met fraude en misbruik, of oneigenlijk gebruik toegevoegd aan de risico-inventarisatie. Dat vergroot het zicht op de risico’s die we als gemeente lopen en biedt mogelijkheden hier gerichter op te sturen en beheersmaatregelen te formuleren. Deze risico’s werden in het verleden los geregistreerd. Door deze risico's nu ook centraal te registreren kunnen we gedurende het jaar hier scherper op sturen. Opname aan de complete risico-inventarisatie betekent dat de benodigde weerstandscapaciteit groter is geworden.

In deze paragraaf gaan wij achtereenvolgens in op de beschikbare weerstandscapaciteit en de wijze waarop deze is berekend, de benodigde weerstandscapaciteit en het risicoprofiel waarop dit is gebaseerd en de relatie tussen de benodigde en de beschikbare weerstandscapaciteit. Tot slot gaan we in op een aantal financiële kengetallen. Deze zijn sinds enkele jaren verplicht en geven een beeld van de financiële positie van de gemeente en de wijze waarop deze zich in de loop der tijd ontwikkelt.

Beschikbare weerstandscapaciteit

Tot de weerstandscapaciteit van de gemeente worden gerekend:

• De algemene reserves

• De onbenutte belastingcapaciteit OZB

• De begrotingsruimte

Algemene reserves

Onder onze algemene reserves verstaan we de algemene reserve en de reserve Grondbedrijf. De verwachte omvang van de algemene reserve per 1 januari 2026 bedraagt, op basis van voorliggende begrotingscijfers, € 16,5 miljoen. De verwachte omvang van de reserve grondbedrijf bedraagt € 35,6 miljoen.

De onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit is de extra ruimte die we hebben om de belastinginkomsten te maximaliseren. In de nota risicomanagement en weerstandsvermogen is vastgelegd dat we hiervoor de ruimte hanteren die er is ten opzichte van de artikel 12 normen voor een redelijk belastingpeil. Deze berekening wordt ook door veel andere gemeenten gehanteerd. Uit deze berekeningen blijkt in Nieuwegein een onbenutte belastingcapaciteit van ruim € 2,5 miljoen. Hierbij is de geraamde OZB-opbrengst voor 2026 afgezet tegen de opbrengst die verwacht mag worden in 2026 wanneer het redelijk peil uit de meicirculaire zou worden toegepast op de geschatte WOZ-waarden voor woningen en niet woningen (peildatum 1-1-2025). Ten opzichte van voorgaande P&C producten is er nu weer sprake van onbenutte capaciteit. Dit heeft mede te maken met de areaaluitbreiding en stijging van de WOZ-waarden in combinatie met de hogere stijging van het redelijk peil ten opzichte van de tariefstijging in Nieuwegein.

Begrotingsruimte

Het begrote resultaat van deze begroting is € 2,2 miljoen.

Beschikbare weerstandscapaciteit

Op grond van bovengenoemde uitgangspunten bedraagt de beschikbare weerstandscapaciteit per 1 januari 2026 naar verwachting € 56,8 miljoen.

Benodigde weerstandscapaciteit

Om het weerstandsvermogen te kunnen beoordelen moet de beschikbare weerstandscapaciteit afgezet worden tegen de risico's. Het totale ingeschatte maximale gevolg op basis van kansberekening van alle geïnventariseerde risico's bedraagt afgerond € 72,8 miljoen. Door de maximale gevolgen van de individuele risico's bij elkaar op te tellen ontstaat een te negatief oordeel over het weerstandsvermogen. Het is immers vrijwel zeker dat niet alle risico’s zich tegelijkertijd voor zullen doen. Daarnaast zal niet ieder risico zich daadwerkelijk in de maximale omvang voordoen. Om deze overschatting van risico's te voorkomen is gebruik gemaakt van risicosimulatie (de Monte Carlo methode). In de nota risicomanagement en weerstandsvermogen is vastgesteld dat voor de bepaling van de benodigde weerstandscapaciteit wordt uitgegaan van een risicosimulatie waarbij een zekerheidspercentage van 90% wordt gehanteerd. Uit de uitgevoerde risicosimulatie volgt dat met 90% zekerheid een bedrag van € 16,0 miljoen voldoende is om alle risico's van de gemeente te kunnen afdekken (de benodigde weerstandscapaciteit).

Risicoprofiel

Er zijn gemeentebreed vele risico's in beeld. Dit betreft niet alleen financiële risico's, maar ook bijvoorbeeld juridische, personele en imagorisico's. Daarnaast zijn risico's niet alleen negatief, er kunnen zich ook positieve risico's voordoen, oftewel kansen.

In onderstaande tabel presenteren wij alleen de belangrijkste financiële risico's voor wat betreft kans en gevolg. In de berekening van de benodigde weerstandscapaciteit zijn uiteraard alle financiële risico's meegenomen.

De totale omvang van de benodigde weerstandscapaciteit berekend op basis van kansberekening, terwijl in het hieronder opgenomen staatje de maximale omvang van individuele risico's is opgenomen. Een vergelijking van deze bedragen is derhalve niet relevant.

Belangrijkste financiële risico's

* Dit betreft de uitkomst van de afzonderlijk voor deze exploitaties uitgevoerde inventarisatie en de daarop toegepaste risicosimulatie naar de stand van 1 september 2025. |

|---|

Toelichting op de belangrijkste risico's:

De grootste risico's waar de gemeente Nieuwegein mee wordt geconfronteerd zijn al jaren min of meer dezelfde. De risico's in het grondbedrijf staan daarbij qua omvang op 1. We zien dat het mogelijke financiële gevolg de afgelopen periode is toegenomen als gevolg van de toenemende onzekerheden in de markt en economie. Hier is sinds kort ook het risico van netcongestie aan toegevoegd.

Wat betreft de kosten voor jeugdzorg en WMO blijven wij voor de komende jaren een risico zien. Dat heeft enerzijds te maken met de onzekerheid ten aanzien van de ontwikkeling van die kosten. Daar komt bij dat de ramingen neerwaarts zijn bijgesteld naar aanleiding van de aangenomen maatregelen uit het traject Sluitende meerjarenbegroting (SMB), waarvan nog moet blijken in hoeverre die optreden. En we hebben in de prognoses iets meer risico genomen ten aanzien van de onderliggende parameters.

Het risicovoller ramen is op meerdere terreinen toegepast. Ook bij het ramen van de te ontvangen BUIG-uitkering vanuit het Rijk, de Algemene Uitkering en de opbrengsten onroerendezaakbelasting varen we scherper aan de wind. Omdat het om forse bedragen gaat is het reëel om het risico dat te optimistisch is geraamd in deze paragraaf op te nemen.

Niet nieuw zijn de risico's die samenhangen met de middelen die vanuit het Rijk ontvangen worden. Inmiddels is wel duidelijk langs welke lijn de algemene uitkering wordt bepaald en hoe de omvang van het Gemeentefonds zich ontwikkelt. Nog niet duidelijk is hoe dit zich verhoudt tot de reguliere kostenontwikkeling binnen de gemeente. Met andere woorden komen we wel uit. Het risico op flinke mee- of tegenvallers binnen een begrotingsjaar is wel nagenoeg verdwenen. Verder is nog steeds onzeker hoe de nieuwe verdeelsystematiek voor Nieuwegein definitief uitpakt. Dat wij een nadeelgemeente zijn, dat is inmiddels wel zeker.

Tot slot benoemen wij de risico's op het terrein van personeel. Dit betreft het ziekteverzuim en de krapte op de arbeidsmarkt. In beide gevallen wel een risico dat kleiner lijkt te worden. Maar desalniettemin aandacht blijft vragen.

Ratio weerstandsvermogen

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt de ratio voor het weerstandsvermogen.

Verwachte stand per 1 januari 2026

Beschikbare weerstandscapaciteit | € 56.800.000 | = 3,5 | ||

|---|---|---|---|---|

Benodigde weerstandscapaciteit | € 16.000.000 |

In de nota Risicomanagement is vastgelegd dat we streven naar een beschikbaar weerstandsvermogen dat tenminste ruim voldoende is. Dit betekent een ratio weerstandsvermogen boven de 1,4. De ratio weerstandsvermogen voor de begroting 2026 ligt hier fors boven. De ratio is nagenoeg iets lager dan die in de begroting 2025 (3,8). De stijging van de beschikbare weerstandscapaciteit gaat vergezeld met een hoger risicoprofiel. Maar de mate waarin de gemeente in staat is om risico’s op te vangen blijft min of meer gelijk.

Financiële kengetallen

Sinds 2015 is in het Besluit Begroting en Verantwoording (BBV) een aantal financiële kengetallen voorgeschreven in de paragraaf weerstandsvermogen en risicobeheersing. Deze kengetallen zijn bedoeld om inzicht te geven in de financiële weerbaar- en wendbaarheid van de gemeente. Hiermee krijgt de raad gemakkelijker inzicht in de financiële positie van de gemeente en in de baten en lasten. Deze kengetallen vormen een verbinding tussen de verschillende aspecten die de raad in de beoordeling van de financiële positie kan betrekken om daar een verantwoord oordeel over te kunnen geven. De kengetallen leveren daarmee ook een bijdrage aan de kaderstellende en controlerende rol.

Hieronder presenteren wij de kengetallen van Nieuwegein over rekening 2022, begroting 2023 en begroting 2024 t/m 2027.

Jaarrekening 2024 | Begroting 2025 | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 | |

Netto Schuld quote | 56 | 64 | 71 | 76 | 83 | 84 |

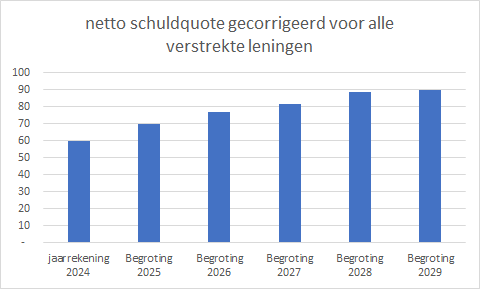

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 60 | 70 | 77 | 82 | 89 | 90 |

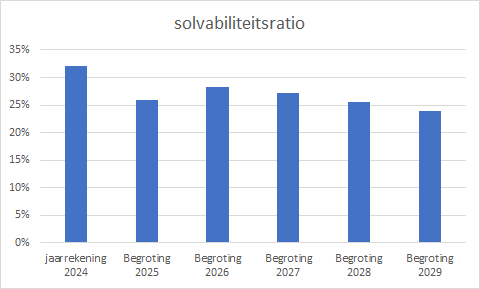

Solvabiliteitsratio | 32% | 26% | 28% | 27% | 26% | 24% |

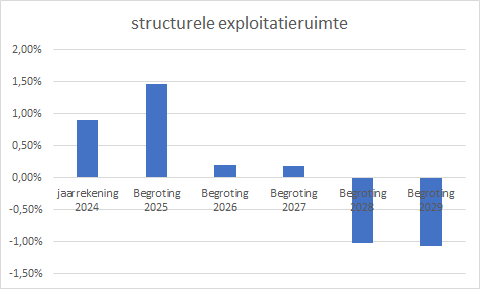

Structurele exploitatieruimte | 0,90% | 1,47% | 0,20% | 0,18% | -1,02% | -1,07% |

Kengetal grondexploitatie | 6,5 | 8,09 | 6,02 | 6,11 | 6,20 | 5,94 |

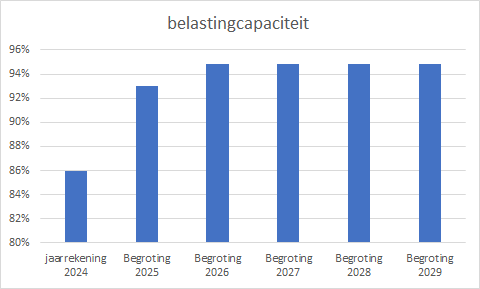

Belastingcapaciteit | 86% | 93% | 95% | 95% | 95% | 95% |

Hieronder lichten wij de kengetallen toe.

Netto schuldquote:

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen (baten). Het geeft hiermee een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Hoe lager de netto-schuldquote is, des te beter.

De komende jaren zien we door een toename van de investeringen, die deels worden gefinancierd door leningen, een oplopende schuldquote. Er sprake van een gemiddeld risicoprofiel als deze schuldquote ligt tussen 90% en 130%. Wij hebben voor de komende periode nog een gunstige ratio maar zien wel een stijgende trend, dit wordt vooral veroorzaakt door de komende investeringsopgave die we vanaf 2026 meer gaan financieren met leningen.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Solvabiliteitsratio

Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het totale vermogen. Hoe hoger de solvabiliteitsratio is, des te beter.

Als signaalwaarde voor de solvabiliteitsratio geldt een percentage van 20%. De ratio daalt in de komende jaren, door de toename aan investeringen gekoppeld aan een afname van de reserves maar blijft nog boven de signaalwaarde.

Structurele exploitatieruimte

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de verhouding tussen structurele baten en structurele lasten in vergelijking met de totale baten. Bij een positief getal zijn de structurele baten hoger dan de structurele lasten, verder geldt, hoe hoger dit kengetal is, des te beter. De jaren 2026 en 2027 laten nog een structureel overschot zien, de jaren daarna juist een tekort.

Grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. Bij dit kengetal geldt dat hoe lager deze is, des te minder risico we als gemeente lopen. We hebben nog steeds, ten opzichte van onze baten, weinig grondvoorraad. Hierdoor lopen we weinig risico.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. Het kengetal belastingcapaciteit vergelijkt de woonlasten (OZB, rioolheffing, afvalstoffenheffing) van een gemiddeld gezin in Nieuwegein met landelijke cijfers.

Deze landelijke cijfers zijn gebaseerd op gegevens over 2025. In vergelijking hiermee ligt onze belastingcapaciteit onder het gemiddelde in Nederland: onze tarieven in 2025 riolering, afval en OZB bedroegen 941 euro, het landelijke gemiddelde tarief voor 2025 bedraagt 1.053 euro.

Ons tarief voor 2026 bedraagt 999 euro.